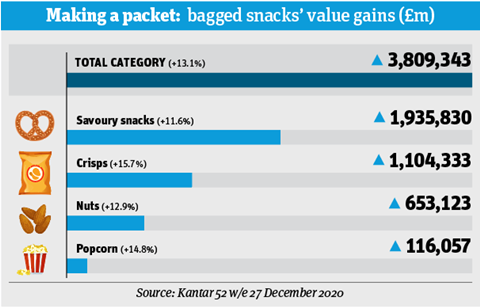

大流行期间,英国人购买了名副其实的袋装零食。 它们比60,000年增加了近2019吨。因此,薯片,爆米花,坚果和其他美味小吃的价值增长了13.1%,达到令人眼花3.8乱的52亿英镑[坎塔尔27,w / e 2020年XNUMX月XNUMX日]。

这是额外的441.8亿英镑。 Cofresh品牌经理乔恩·罗伯茨(Jon Roberts)表示,这是有充分理由的。 他说:“由于削减开支和限制日常生活,零食已成为人们可以负担的点心。” “家庭零食是一个持续增长的领域。”

轻描淡写。 锁定引发了薯片的大量销售。 该行业的数量增长了15.1%,爆米花增长了14.8%,坚果增长了12.2%。

那么,供应商在Covid-19期间如何跟上步伐? 以及如何防止大流行后山崩塌?

与大多数杂货店一样,在危机的最初几个月中,零食业务通过临时范围合理化来应对潜在的供应问题。

“由于削减开支和限制日常生活,零食已成为人们负担得起的美食”

KP Snacks销售总监Andy Riddle解释说:“为了将产品保留在供应链中,我们必须从市场上删除一些产品,以简化运营并专注于核心。” 产品发布和营销活动也暂时停止。

“我们必须取消某些促销活动,”里德尔补充说。 “我们无法在商店中进行广告活动。 将人们送进商店进行市场营销活动是不合适的。”

甚至品牌的包装活动也受到影响。 以沃克(Walker)推出的五种限量版“味觉图标”口味为例,每包都包含一个为合作餐厅提供的免费餐点。 随着第一场封锁关闭了所有餐馆,该活动开始了,这证明是一个挑战。

Walkers高级市场总监Fernando Kahane说:“我们必须采取行动,但能够延长赎回期限,重新开展竞选活动,并与Eat Out To Help Out活动一起工作,以帮助将人潮重新带回到酒店业。”

尽管面临如此巨大的压力,但市场中的四个子类别都实现了两位数的价值增长。 但是,产品性能因格式而异。 大包装最大的受益者是购物者行为的改变。 随着消费者减少购物旅行,大型复合包装和共享包装的价值销售分别增长18.9%和11.2%[Nielsen 52 w / e 30年2021月XNUMX日]。

转向多件装

与大包装的命运形成鲜明对比的是,在此期间,单袋购物的销量暴跌了26.7%。 休假和在家工作导致活动场所消失,这是单身男女通常市场的很大一部分,其中包括午餐时间。

供应商说,正如KP的Riddle证实的那样,许多市场转向了多包装。 他说:“膳食交易中最畅销的两种产品是麦考伊的山脊薯片火焰烤牛排和盐醋。” “人们无法外出就餐购买麦考伊的单身,因此他们以多件装购买了他们,麦考伊的多件装约增加了23%。”

更妙的是,与取代午餐时间的单身人士相比,多件装的人能做的更多。 对于许多品牌而言,共享包装袋和多件包装的收益远远超过了单件包装销售的损失,尼尔森(Nielsen)的数据显示,十大“咸味零食”品牌中有六个品牌的整体价值增长。

“复合包装的作用已经改变,” Tayto市场总监Matt Smith解释说。 “ Covid之前,它们被视为午餐时间的产品。 但是,我们的研究表明,晚上吃东西的人多于白天,其中49%的人倾向于在晚上吃一包多装的东西,而17%的人晚上则要吃多包的东西。”

“尤其是肉类和辛辣风味实现两位数增长”

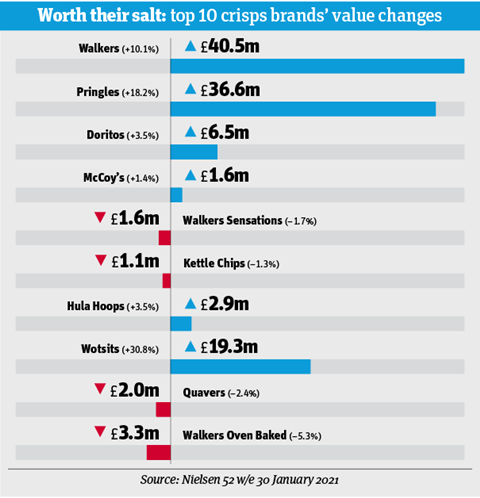

尽管在大流行初期,供应链面临压力,但创新在品牌成功中也发挥了作用。 在推出超大型的Wotsits Giants之后,Walkers的Wotsits增长了30%以上,即20万英镑。 该品牌还受益于Flamin的“热”和“铁板牛排”口味,这些口味都进入了整个类别的趋势。

Walkers的Kahane说:“尤其是肉和辛辣口味,在过去一年中实现了两位数的增长。”

在过去的一年中,其他热销的品牌还有Doritos,Flamin的Hot Tangy Cheese(同样来自Walkers马房)和Pladis的墨西哥风格的Jacob迷你Cheddars变种。 同时,品客莱斯(Pringles)扩大了其Sizzl'n系列的阵容,其中包括Kickin's Sour Cream,Spicy BBQ和Cheese&Chilli。

“这三种新口味来自洞察力,揭示了59%的18至34岁的千禧一代更喜欢辛辣食物,”品客薯片激活品牌负责人丽贝卡·沃辛顿(Rebecca Worthington)解释说。

- 袋装零食的总价值销售增长了11.6%,这是由于共享袋和多件包装等更大形式的推动。

- 品牌是最大的赢家。 以薯片为例,品牌的销售额增长了19.2%,而自有品牌的销售额增长了7%。

- “与整体市场趋势类似,在不安全感的时代,购物者会选择他们已经熟悉和/或感觉可靠的顶级品牌,” Kantar分析师Do-Seun Kwon说。

- 交易活动的下降推高了平均价格。

- 尽管大流行意味着更少的产品发布,但创新是价格上涨的另一个驱动力。 除坚果外,所有领域的产量均增加。

- Kantar的Kwon补充说:“大型企业仍然转向创新,以利用不断增长的需求,以新口味和新范围吸引购物者。”

- 百事可乐公司的三款零食发布会– Walkers Max Double Crunch,Wotsits Giants和Doritos Stax –在坎塔尔10年最成功的新推出的fmcg发行中排名前十。

- Kantar预计,在政府计划从2022年XNUMX月开始打击HFSS产品之前,健康的零食将在未来一年中变得更加重要。

- 预计制造商还将继续就塑料和可持续性问题采取行动。

HFSS钳位

因此,辛辣是咸味袋装零食的热门趋势。 健康也是如此。 随着明年2022年XNUMX月生效的政府禁止推广高脂,盐或糖(HFSS)产品的禁令,它有望成为创新的主要推动力。过道末端和其他显眼的商店位置。

对于零食供应商而言,这可能是一个巨大的头痛,尤其是因为促销活动是影响类别购物者的主要因素。 根据零售分析公司Shopper Intelligence的调查,袋装小吃购物者中有36%的人“经常被说服是因为特价而购买了额外的东西”,而所有杂货类的平均水平为18%。

15%的购物者表示,促销是他们购买小吃的唯一原因,而杂货店中的这一比例为11%。

Mackie Crisps的医学博士James Taylor说,拟议的限制将在决定制造商如何配制新产品或重新配制现有产品方面发挥最大作用。

市场很快就会很快变得非常不同,因为正如Calbee UK商业总监Jon Wood所解释的那样,目前非HFSS产品很少。

“我们不需要数据就可以证明我们是一个脆皮恋人的国家”

他说:“我们预计,这将不可避免地导致产品范围和价格的大变动,以确保某些产品符合指南并允许在功能空间中使用,而传统小吃则需要在过道内优化销售,”他说。

市场营销机构Zeal Creative的计划负责人卡勒姆·桑德斯(Callum Saunders)也认为,在新计划下,健康的零食将有机会大放异彩,但他说,它忽略了购物者真正想要什么的问题。

他说:“我们不需要数据就可以证明我们是一个热恋者的国家。” “ HFSS是根据政府政策而非消费者要求而设计的立法。 购物者仍将希望获得咸味小吃,在经济衰退和经济困难时期,这些小型奢侈品变得越来越重要。”

Kettle Foods的市场总监Louise Thompson表示,尽管风味仍将是关键因素,但成分的来源对来年的消费者也将在未来一年内变得至关重要,该公司于XNUMX月份推出了Steakhouse BBQ风味炸薯条。

她说:“烧烤风味等主流口味的趋势一直存在,但重点是更真实,自然和可持续的原料。” “在大流行期间被迫隔离的消费者已经开始寻找放纵和实验性饮食的趋势,他们已经开始寻找方法来用食品风味创造某种冒险。”

Tayto Group的Smith对此表示赞同,他说:“鉴于我们今年很少有人在国外度假,我们可能会看到一些风味使我们想起我们最喜欢的目的地。”

- 由于招待费的关闭和社交活动的限制,使传统的大夜变成了一个大夜,咸小吃的销售迅速增长。在截至110年12月30日的2021个月中,该类别的收入增长了近XNUMX亿英镑。

- 设法满足价值需求的品牌表现最好,因为单包和一些高级品牌被抛在后面。 以Kettle的1.3%跌幅为例。

- 在大流行期间,将单身人士重新包装成多人组合一直是关键。 “成功的品牌已经迅速调整了格式,”尼尔森分析主管丽莎·杜兰顿·琼斯(Lisa Duranton Jones)解释说。 “他们制造了更大的包装,使每公斤价格下降了。”

- 尼尔森表示,Walkers Sensations和Kettle通常仍然比其他品牌贵。 两者的价值销售均出现小幅下降。

- 尽管许多企业搁置了NPD,但产品发布会帮助一些品牌保持了销售势头。 增长最快的十大咸味小吃品牌是Wotsits,在推出新口味和Giants变种之后,该品牌飙升了10%,将近30.8万英镑。

- 熟悉的,负担得起的品牌表现良好。 杜兰顿·琼斯说:“购物者仍然对价格相对较低的标志性品牌保持忠诚,但偶尔会寻求NPD摆脱常规。”他补充说,持续的产品开发将是保持兴奋的关键。

改变行为

供应商预测,尽管Covid的限制正在放松,但影响2020年的许多消费者行为可能会影响未来几年。 “即使从锁定中脱颖而出,我们也可以假设有两个重要因素仍然存在,” Platis UK&Ireland客户副总裁Scott Snell说。

“在家上班可能会在某种程度上成为许多办公室工作人员的常态,而由于家庭面临的财务压力,度过一个沉闷的夜晚仍然很重要。 我们希望这两个因素都会在未来几年内影响该类别。”

结果,品牌很可能将营销活动针对家庭场合。 Butterkist已经抓住了这个机会,Butterkist开展了促销活动,提供了半价Now TV Sky Cinema Pass。 品客(Pringles)转向在线游戏,提供包装促销和提供获得Xbox奖品机会的竞赛。

在来年,针对重要夜晚的商品促销也将保持重要地位。 Tayto公司的史密斯解释说,这种策略已经有效地解决了猪肉的划痕问题,该公司生产猪肉先生和皇家猪肉公司。

“酒吧在英国人心中占有特殊的位置,是放松和社交的地方”

他说:“酒吧在英国人心中占有特殊的位置,是放松和社交的地方。” “我们错过了酒吧小吃,因此我们一直在家里重新创造体验。 零售商已经意识到了向“家中酒吧”的转变,并使购物者很容易一起领取饮料和“酒吧小吃”,这从中受益匪浅。”

举一个“在家酒吧”成功的例子,有猪肉脆皮,泡芙和香肠叮咬的供应商Snaffling Pig。 在过去的一年中,其杂货销售翻了一番,该品牌的在线和直接面向消费者的销售增长了257%。

然后就是喝的了。 尽管在大流行期间单一包装市场下降了,但该初创公司的创始人丹尼尔·费瑟斯通(Daniel Featherstone)表示,其单份包装在塞恩斯伯里(Sainsbury's)的销售过程中表现“非常好”。

单一包装可能会为较小的参与者发挥作用,因为该国离开锁定市场后,他们希望为类别增加兴奋感。 这样的挑战者品牌之一就是Mindful Snacker,该品牌本月推出了Simply Roasted薯片系列(见左图框)。

Mindful Snacker首席执行官Tara Quick表示:“对于许多较小的品牌来说,复合包装在财务上并不可行,无法与该领域的企业竞争,但新兴品牌推动了这一类别的增长。” “单个包装非常适合推动试验和发现,因此仍将是该类别的重要组成部分。”

当涉及到更广泛的单一服务的零食市场时,主要参与者无疑会从过去一年中遭受的打击中恢复过来,但对于恢复的速度或程度却存有疑虑。

“单个背包非常适合试驾,因此仍将是该类别的重要组成部分”

KP Snacks的Riddle认为,由于单包装弥补了去年的市场损失,这种包装形式将成为小吃市场增长最快的部分。

Tayto的Smith先生还相信,随着人们回到办公室,单盒包装的销量将会增长。但是他补充说:“他们不太可能回到大流行前的水平,因为所有迹象表明家庭工作水平将继续高于以往。 ”

汤普森(Khottle Foods)建议,当人们确实回到工作场所时,他们比以前更有可能吃盒装午餐:“挑战将是保持与消费者的相关性,并成为预先计划的午餐盒场合的一部分。”

同时,沃克的卡哈内(Kahane)警告,食品外卖市场的恢复可能是一个缓慢的过程。 “人们的工作方式将发生变化,更多的人可能会改变工作地点,因此我们怀疑大包装形式和多包装形式的需求将持续一段时间。”

因此,零食的销量也许仍会达到顶峰。

零食品牌转向绿色包装

零食品牌Made For Drink已转向100%家用可堆肥包装

即使在大流行期间,可持续发展一直是小吃品牌和消费者关注的问题。

Walkers指出,First Insight针对Z代购物者的需求进行了一项研究,称65%的消费者认为环保包装对他们很重要。

因此,毫无疑问的是,该公司选择将其2020年最大的发布之一,即四档强力的Doritos Stax系列包装在被形容为“可广泛回收”的试管中。

同样,包装好的品客薯片也正在寻求提高其绿色信誉。 去年,它与乐购(Tesco)合作开始了可回收罐的试验。 原始的Pringles管由于其材料混合包括箔,纸板和塑料而被描述为“回收商的噩梦”。

Made For Drink的创始人兼首席执行官丹尼尔·费瑟斯通(Daniel Featherstone)表示,可持续发展将零食业务区分开来,并将其品牌转移到100%可家庭食用的包装中。

他补充说:“较小品牌领导前线的责任是,因为它们往往会超越大型竞争对手的足迹。”

“我们只需要我们的零售商认识到像我们这样的品牌就可以提供理想的避雷针,以鼓励大型企业发展其道德/可持续发展的前景。”

另一个以身作则的挑战者品牌是Joe&Seph's(请参阅第54页)。

“为响应客户的要求并经过多年的发展,我们很高兴以可回收的形式推出我们的共享袋,”联合创始人亚当·索弗(Adam Sopher)说。

由四个fmcg企业组成的小组正在探讨更广泛的问题,例如脆皮袋等软包装废物,尽管没有一家是袋装咸味零食供应商。

它被称为软包装联盟,包括火星和雀巢,已邀请回收专家苏伊士(Suez)分析软包装废物的程度。

除了对可持续性的关注之外,零食生产商还面临着包装成本上升的趋势,直接面向消费者的服务的增长推动了对各种材料的需求。

“随着在线繁荣,对包装,尤其是纸板的需求猛增,” Olly品牌创始人Olly Hiscocks说。去年,Olys品牌已从橄榄扩展到椒盐脆饼和坚果。